香港时间8月6日下午,高盛发布亚洲宏观经济研究指出,鉴于今年迄今为止出口增长强于预期,以及当前 “被动应对式”(而非 “先发制人式”)的宽松模式,中国的政策宽松一直是适度、有针对性且具有耐心的。

7 月政治局会议表明,刺激的紧迫性有所下降,但高盛认为,若增长阻力加大,政策制定者仍为进一步的宽松举措留有空间。

在这份报告中,高盛回顾了中国上半年的财政状况,评估了下半年可用的财政空间,重新审视今年剩余时间的财政政策展望,并更新高盛对固定资产投资(FAI)的预测。

与去年相比,上半年财政状况有所改善

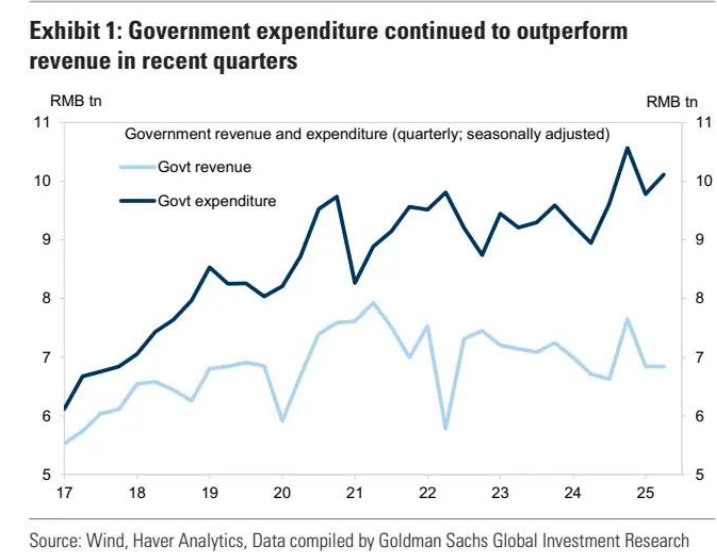

得益于去年年底推出的 10 万亿元地方政府债务化解计划以及今年的扩张性预算,中国的财政状况显著改善。上半年,预算内财政支出同比增长 3.4%,持续高于财政收入(上半年同比下降 0.3%)。受土地出让收入下滑的拖累,政府性基金收入依然低迷,今年上半年同比进一步下降 2.4%,尽管近期部分大城市土地市场出现 “回暖迹象”。相比之下,2025 年上半年政府性基金支出增速从 2024 年的 0.2% 跃升至 30.0%,这得益于中央和地方政府专项债券发行提供的稳定资金支持。

综合官方财政预算和政府性基金预算,高盛估计,2025 年上半年政府总收入和总支出的同比增速分别从 2024 年的 - 2.0% 和 2.7% 改善至 - 0.6% 和 8.9%(见图 1)。

截至 6 月,高盛 proprietary 的广义财政赤字(AFD)指标按 12 个月移动平均计算为 GDP 的 11.3%(2024 年为 10.6%),这表明今年以来财政政策已成为温和的增长推动力,而去年则是增长拖累。

部分预算外融资渠道持续疲软

尽管官方政府债务扩张加快,但部分预算外融资渠道仍持续疲软,特别是通过土地出让、地方政府融资平台(LGFVs)和中国人民银行的抵押补充贷款(PSL)发行等渠道。

由于房地产市场长期低迷以及许多房地产开发商的资金状况仍然紧张,近年来土地出让收入一直承受巨大压力,截至 2025 年 6 月,月度流量较 2021 年中期的峰值下降了 56%。高盛维持此前的预测,即今年政府土地出让收入可能进一步下降 5-10%,并仍然认为房地产建设和投资尚未触底。

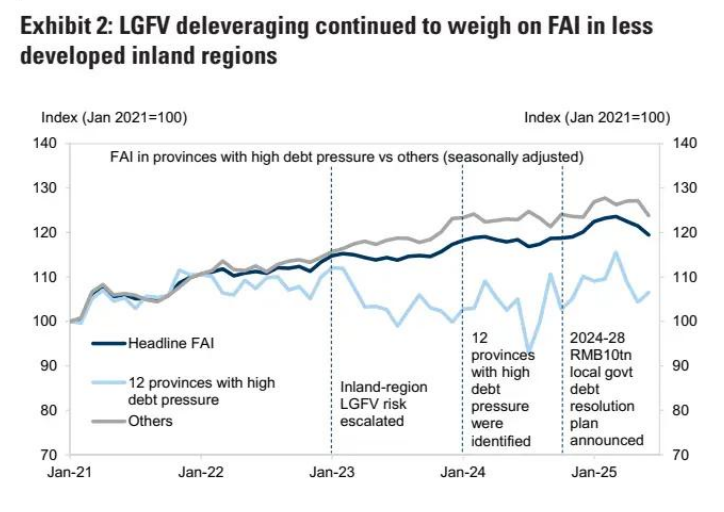

随着地方政府债务置换工作的推进,地方政府融资平台债券融资进一步减少 —— 注:中央政府专项债券(CGSB)和地方政府专项债券(LGSB)均纳入政府性基金预算管理,可通过该预算账户用于弥补政府净支出。

部分地方政府融资平台(LGFV)债务已置换为地方政府法定债务,且欠发达内陆地方政府仍持续将地方政府融资平台去杠杆列为优先事项。高盛预计,未来几年地方政府融资平台融资仍会疲软,且认为内陆与沿海地区固定资产投资(FAI)的差距可能仍会很大(见图 2 )。

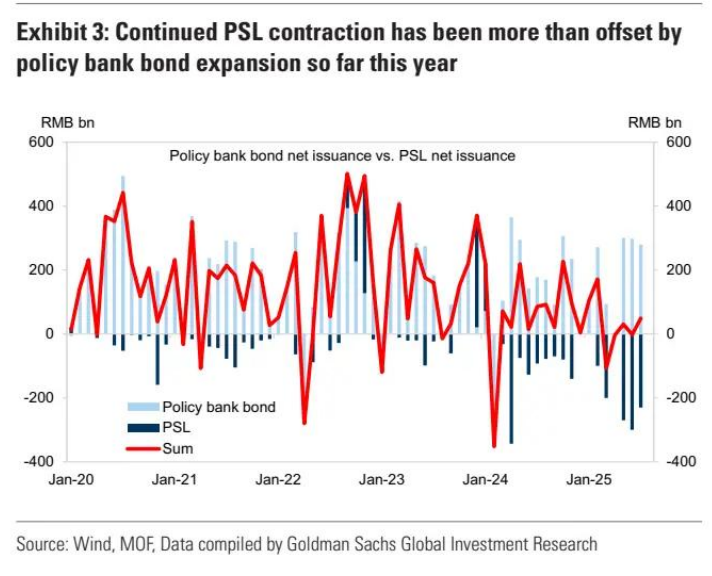

尽管 2023 年 12 月 - 2024 年 1 月期间抵押补充贷款(PSL)出现短暂扩张(源于 5000 亿元额度用于支持房地产领域 “三大工程” ),但自 2024 年 2 月起,PSL 已再度收缩。原因在于 2015 - 2018 年棚户区改造相关贷款到期,且债券收益率降低,削弱了 PSL 作为政策性银行资金来源的吸引力。今年 1 - 7 月,PSL 与政策性银行债券净发行额合计为 2430 亿元(2024 年为 7200 亿元;见图 3 )。

展望未来,尽管高盛预计下半年及以后会有渐进、适度的住房宽松举措,但认为 2015 - 2018 年那种由 PSL 支持的棚户区改造不会重现 。

今年迄今为止,政府债券发行一直在推动信贷扩张

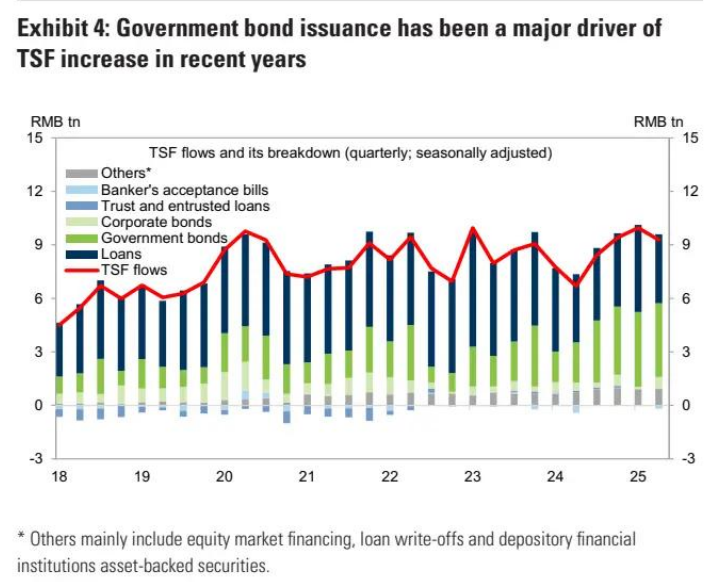

在私营部门信贷需求疲软(如来自家庭和企业的信贷需求)的背景下,政府债券发行一直是中国社会融资总额(TSF)扩张的主要驱动力。

具体而言,经季节性调整后,今年上半年政府债券净发行额占社会融资总额流量的 43%,高于 2024 年 35% 的占比(2019 年为 18%;见图 4 )。

从同比来看,截至 2025 年 6 月,社会融资总额存量增速从 2024 年末的 8.0% 升至 8.9%,这完全得益于政府债券更快的扩张速度(截至 2025 年 6 月同比增长 21.3%,而 2024 年末为同比增长 16.2% )。

评估今年剩余时间可用的财政空间

今年仍有大量已规划但尚未使用的财政政策空间,包括 5 万亿元未使用的政府债券发行额度以及超 1 万亿元未使用的财政存款。

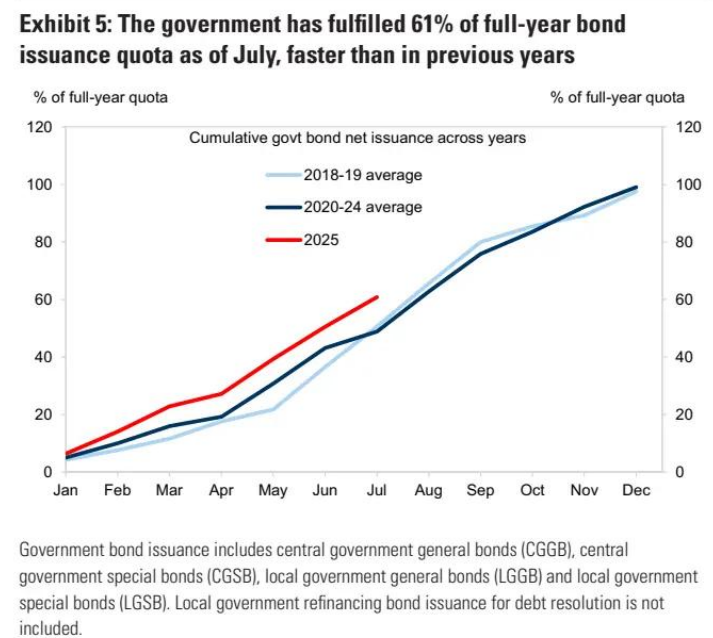

自今年年初以来,中央和地方政府加快了债券发行节奏,截至 7 月末,已完成 12 万亿元全年额度的 61%(相当于 7.2 万亿元 ),而 2020 - 2024 年期间同期完成比例为 49%(见图 5 )。

这意味着 8 - 12 月仍有 5 万亿元政府债券发行额度可用。今年政府债券发行节奏快于往常,表明鉴于中美贸易紧张局势不确定性上升,政府可能希望资金尽快到位,以便随时支出。

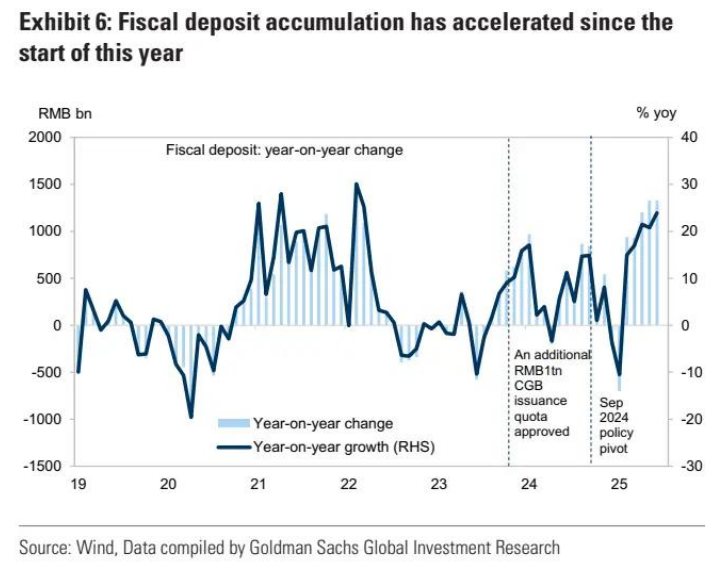

不过,中国出口的韧性超出担忧,对今年上半年 5.3% 的实际 GDP 增长贡献了一半,这降低了近几个月使用政府债券募集资金支出的紧迫性,尽管政府债券发行呈现前置态势。这导致财政存款快速累积,且基础设施投资有所放缓。截至 6 月,财政存款余额较去年同期高出 1.3 万亿元(同比增长 24%;见图 6 ) 。

审视预算外融资的可用选项

自新冠疫情暴发以来,政策制定者频繁利用各类工具,在预算计划之外筹集增量资金,具体举措包括:2023 年提高官方赤字目标;2022 年动用中央国有企业(尤其是中国人民银行、中国投资有限责任公司和中国国家烟草专卖局 )多年累积的利润;2022 - 2024 年使用前几年累积的未使用地方政府债券发行额度;2020 年、2022 年以及很可能在今年增加政策性银行支持等。

就今年剩余时间而言,高盛认为,若有需要,仍有一些预算外政府融资途径可用,包括政策性银行新融资工具(可能由政策性银行债券发行提供资金 )以及预算调整(比如,为额外发行中央政府专项债券 ) 。

下半年需进一步实施财政宽松政策以稳定增长和就业

过往经验表明,当经济同比增速显著放缓且全年 GDP 增长目标面临风险时,财政政策往往会更具扩张性。鉴于上半年 GDP 增长态势依旧稳健,且美中贸易紧张局势已过 4 月峰值,政策制定者近期似乎不太倾向于推出广泛且大规模的刺激举措。

在高盛的基准情景中,预计由于美国加征关税产生的不利影响、高基数(尤其是四季度),以及持续推进的 “反内卷” 政策和对地方政府投资纪律的强化,中国实际 GDP 增速将从上半年 5.3% 的同比增速降至下半年 4.3%(四季度为 4.0% 同比增速 )。

考虑到政治局作出 “努力实现全年经济目标” 的承诺,且要求宏观政策支持具备灵活性,高盛认为,若经济增长遭遇强劲逆风,政策制定者已为进一步实施有针对性的宽松举措预留空间,但在当前 “被动应对式”(而非 “先发制人式” )的宽松模式下,重大政策回应可能需等待经济数据明确走弱。鉴于美国加征关税以及 PPI(生产者价格指数 )通缩加剧,需警惕 7 - 8 月青年失业率的季节性上升幅度可能较去年夏季更为显著,这或许需要更具针对性的政策支持。

小幅下调 2025 年广义财政赤字预测

综合上半年财政数据以及近期政策沟通情况,高盛将今年广义财政赤字占国内生产总值(GDP)的预测从先前的 13.0% 下调至 12.5% ,同时维持 2026 年 13.5% 的预测(2024 年该比例为 10.6% )。

这意味着,高盛预计广义财政赤字占 GDP 的比例将从上半年的 11% (经季节性调整后)扩大至下半年略高于 13% ,且在 2026 年仍将保持扩张态势。

基于高盛的财政脉冲框架,高盛估算,财政政策将推动中国实际 GDP 增速在 2025 年提升 0.9 个百分点,2026 年提升 0.8 个百分点(2024 年则为拖累增速 0.6 个百分点 ),季度财政增量提振作用将在 2025 年第四季度达到峰值(折年环比 + 1.1 个百分点)。

尽管如此,高盛也认识到,若出口持续好于预期,或者政策制定者更关注年初至今的实际 GDP 增速(在高盛当前基准情景中,预计截至第三季度为同比 5.1% ,官方数据将于 10 月 20 日发布 ),那么今年的政策宽松可能比高盛 新的基准假设更滞后。

在近期推出全国性生育补贴政策后,预计下半年会有持续且有针对性的宽松举措,包括更多资金支持以拉动消费和投资(比如,消费品以旧换新及设备升级计划,还有对高科技制造业和新型基础设施的投资 )、向受关税冲击的家庭和企业提供转移支付、进一步下调存款准备金率(RRR)及政策利率(需注意,我们预计四季度还会有一次 “双降” —— 包括下调 50 个基点的存款准备金率和 10 个基点的政策利率 ),以及适度的房地产政策宽松。

更新对 2025 年固定资产投资(FAI)的预测

考虑到上半年表现弱于预期,以及下调了 2025 年广义财政赤字(AFD)预测,将 2025 年固定资产投资增长预测下调 2 个百分点,至 3%(与 2024 年的 3.2% 几乎持平)。

具体而言,高盛预计,受美国加征关税的不利影响以及持续推进的 “反内卷” 政策,基础设施投资增速将从 2024 年的 7.2% 放缓至今年的 6% ,制造业投资增速可能从 9.2% 大幅降至 5% 。“其他” 领域(主要是服务业和农业相关行业 )的投资增速,由于基数较低,有望从 2024 年的 - 6% 反弹至 2025 年的 2.5% 。

尽管如此,高盛预计 2025 年房地产投资增速仍将低迷,同比为 - 11%(2024 年为 - 10.6% ),这反映出前些年土地销售下滑和新屋开工减少的持续影响。相应地,高盛也将 2025 年固定资本形成总额(GFCF;支出法核算 GDP 的一个组成部分 )的增长预测从先前的 4.5% 下调至 3.5%(2024 年为 3.1% )。高盛认为,今年从出口到政策支持的增长驱动力转换,在力度上会小于之前的假设,在时间上也会更滞后。

实盘10倍杠杆提示:文章来自网络,不代表本站观点。

- 上一篇:配资专业股票配资门户同行都盯着能不能翻车

- 下一篇:没有了

相关文章